КРЕДИТ ОНЛАЙН: ОБЗОР РЫНКА МИКРОЗАЙМОВ В УКРАИНЕ

Микрокредиты становятся все популярнее. Больше половины украинцев уже знают о существовании такой услуги. И активно ее используют. Так, в прошлом году микрофинансовые организации выдали больше кредитов, чем банки. В этой статье вы узнаете, как устроен рынок микрокредитования в Украине – кто выдает займы в режиме онлайн и под какой процент, чем микрокредитные организации отличаются от банков и ломбардов и каким должен быть идеальный сервис по выдаче минимального займа.

Истоки микрокредитования

Микрокредитование зародилось в Южной Азии в Бангладеше в 1974 году как попытка борьбы с бедностью в сельских регионах. А сумма первого микрокредита составила всего 27 долларов. Но этого оказалось достаточно для поддержки скромного бизнеса десяти человек. Спустя несколько лет (в 1983) идеолог микрокредитования Мухаммад Юнус открыл в Индии первый банк исключительно для небольших займов — Grameen Bank. В 2006 году его инициативу отметили Нобелевской премией мира “За усилия по созданию основ для социального и экономического развития”.

Со временем тенденция охватила все страны мира, дойдя и до Украины. Компании, выдающие краткосрочные кредиты, принято называть “микрофинансовые организации”, а выдаваемые кредитные средства – “деньги до зарплаты”, “быстрый займ”. Растущий спрос на услуги микрокредитования способствует приходу в эту сферу финансовой деятельности новых компаний. Что, в свою очередь, стимулирует рост конкуренции на этом рынке. И приводит к повышению качества предоставляемых услуг финансовыми компаниями, а также к постепенному снижению процентных ставок за пользование заемными средствами.

Основные игроки украинского рынка микрокредитования

Изначально микрозаймы выдавались под минимальные проценты. Во многих странах и сейчас законодательство регулирует размер максимальной годовой ставки (APR). В Украине же пока нет такого регулирования со стороны государства. Поэтому финансовые компании, устанавливая процентную ставку за пользование кредитом, обычно руководствуются моделью доходности.

На рынке микрокредитования Украины проценты составляют 0,01-2,1%. Если привести это к показателю годовой процентной ставки (APR), выйдет от 3,65% до 766,5%. Такая разница напрямую связана с моделью прибыльности компании, а также программой лояльности для клиентов.

Учитывая возрастающую конкуренцию на отечественном рынке микрокредитования, некоторые компании уже начали снижать ставку на первый кредит в попытке привлечь новых клиентов. Например, в SOS CREDIT предлагают получить первый займ под 0,01% в день.

Процентные ставки лидеров рынка микрокредитования

(% в день)

Чем микрофинансовые организации отличаются от банков?

В период формирования сервиса “быстрых кредитов” в Украине, основными конкурентами таких организаций были банки и ломбарды. Но со временем они начали вытеснять традиционных игроков с рынка займов до 10 тыс грн включительно.

По данным Нацкомфинуслуг, объем краткосрочных кредитов, выданных в микрофинансовых организациях, по результатам 2016 года превысил аналогичный показатель по банкам. Это связано с тем, что микрофинансовые организации имеют ряд ощутимых преимуществ перед банками:

- скорость принятия решений

Чтобы получить кредит в банке, клиенту нужно выстоять очередь в отделении, предоставить внушительное количество документов для проверки, пройти подробную беседу с менеджером банка на предмет оснований для выдачи денег. Если все пройдет успешно – получить деньги можно будет в течение 1-3 дней с момента первого визита в банк.

В микрофинансовых организациях заявка на кредит обрабатывается системой автоматически, либо оператором. В случае позитивного решения, клиент получает деньги в течение 10-15 минут на свою банковскую карту. Необходимые документы также загружаются онлайн самим заемщиком.

- высокие шансы получить кредит

После обращения за кредитом в банк, кредитные средства получает около 20-30% заявителей. Показатель выданных кредитов в микрофинансовых организациях составляет в среднем 70-80%.2. График работы

Часы работы отделений банков, как правило, совпадают с общепринятым рабочим днем — с 9.00 до 18.00. Соответственно, чтобы взять кредит в банке, заемщику нужно отпроситься с работы или взять отгул.

Практически все сервисы микрофинансирования работают круглосуточно, включая выходные. Поэтому заемщик может в любое время дня и ночи рассчитывать на получение необходимых кредитных средств на свою банковскую карту.

- удобное погашение кредита

Погашение банковского кредита, как правило, происходит в отделении банка. А микрофинансовые организации предлагают множество способов погасить кредит для максимального комфорта клиента. Например, банковской картой онлайн, почтовым или банковским переводом, через сеть терминалов для оплаты услуг.

Почему микрокредитование лучше ломбардов?

На первый взляд получение кредита в ломбарде имеет схожие с микрокредитованием преимущества — быстрое оформление и высокие по сравнению с банками шансы на получение средств. Однако если подробнее сравнивать ломбард с микрокредитными учреждениями, последние выгодно отличаются:

- нет необходимости закладывать имущество

Чтобы взять в ломбарде денежный кредит, необходимо оставить в залог свое имущество. В микрофинансовых организациях такого требования нет. Ведь специальная скоринговая система автоматически определяет возможность выдачи клиенту кредита.

- отсутствие рисков в случае просрочки платежа

Если клиент взял кредит в ломбарде и не погасил его вовремя, залоговое имущество переходит в собственность учреждения и поступает в открытую продажу.

Микрофинансовые компании намного лояльнее к своим клиентам. Если клиент не может по каким-то причинам погасить кредит вовремя, срок пользования займом можно продлить на время, необходимое для погашения.

- безопасность

Не будет лишним также напомнить о том, что само посещение ломбардов связано с рисками. Клиентам таких учреждений стоит опасаться краж в непосредственной близости от ломбардов. В случае оформления кредита онлайн никуда ходить не нужно, поэтому клиент может чувствовать себя в полной безопасности.

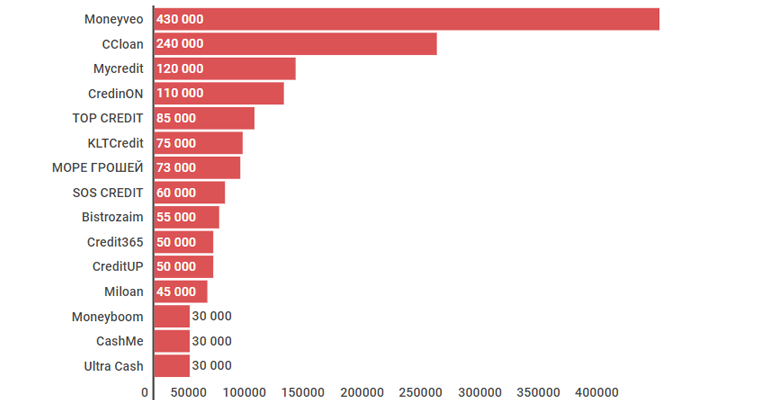

Рейтинг сервисов онлайн-кредитования по посещаемости (май 2017)

Как службы микрозаймов привлекают клиентов?

Основной показатель успешности компании на данном рынке – количество повторных клиентов. Именно он напрямую влияет на стабильность и прибыльность компании. Для привлечения и удержания клиента, организации стараются использовать разные методы, среди которых:

- программа лояльности

Снижение процентной ставки по кредиту для повторного клиента. То есть, чем большее количество кредитов клиент возьмет у конкретной компании – тем большую скидку он сможет получить на каждый следующий займ.

- программа “Приведи друга”

Вознаграждение существующего клиента компании при условии, что он пригласит другого человека взять в данной компании кредит. Как правило, сумма вознаграждения составляет 25-100 грн за каждого нового клиента.

- скорость принятия решения по кредиту

Многие компании заявляют о том, что кредит можно получить «за 5 минут», но это не всегда так. Во-первых, за такое время кредит может получить клиент, ранее зарегистрированный в конкретной системе. Для нового клиента компании оформление заявки может занять от 15 до 30 минут. Во-вторых, заявка клиента может попасть на ручную проверку оператором. Тогда решение о выдаче кредита будет зависеть от человеческого фактора.

- процент положительных решений по выдаче кредита

Соотношение заявок и выданных кредитов – важный показатель эффективности работы компании на рынке микрокредитования. Безусловно, тут данный показатель в разы выше, чем у банков. Но он не достигает 100%. Финансовые компании, как и банки, имеют свою систему оценки рисков по выдаче кредитов. Чем более совершенна данная система, тем выше показатель положительных решений по выдаче кредита.

Перспективы микрокредитования в Украине

Рынок находится на этапе становления и будет динамично развиваться на протяжении 2 лет. Уровень информированости населения об этой услуге уже достаточно высокий за счет активного продвижения микрокредитов в рекламе на телевидении, по радио, в метро, через интернет.

На волне популярности микрокредитования, ожидается появление большого количества компаний, предоставляющих такие услуги. Но не все смогут закрепиться и держать стабильный курс на развитие, так как рынок имеет свою специфику, особенно ввиду большой конкуренции.

Законодательные аспекты микрокредитования

Сфера микрокредитования в Украине новая и перспективная, поэтому в скором времени стоит ожидать важные законопроекты, которые могут дать новый толчок для развития данной сферы. Существующее законодательство, регулирующее сферу выдачи микрокредитов населению, достаточно гибкое. Кроме того, сфера микрокредитования молодая, что позволяет ей быстрее подстраиваться под реалии экономики.

*Статья взята с сайта https://psm7.com

Гиперссылки на существенные характеристики услуги по предоставлению потребительского кредита.

Гиперссылки на существенные характеристики услуги по предоставлению потребительского кредита.

ПРЕДУПРЕЖДЕНИЕ

|

В случае использования финансовой услугой Общества с ограниченной ответственностью “СОС КРЕДИТ” (далее — Общество), предупреждаем о возможных следующих последствиях для потребителя:

• то, что нарушение выполнения обязательства по возврату Кредита может повлиять на кредитную историю и усложнить получение займа/кредита в дальнейшем;

• то, что финансовому учреждению запрещается требовать от потребителя приобретения каких-либо товаров или услуг от финансового учреждения или родственного, или связанного с ним лица как обязательное условие предоставления потребительского кредита;

• то, что для принятия осознанного решения о получении Кредита на предложенных условиях потребитель имеет право рассмотреть альтернативные разновидности потребительских кредитов и финансовых учреждений;

• то, что финансовое учреждение имеет право вносить изменения в заключенные с потребителями договоров Кредита только по согласию сторон;

• возможность потребителя отказаться от получения рекламных материалов средствами дистанционных каналов коммуникации;

• то, что возможные расходы на уплату потребителем платежей за использование Кредита зависят от выбранного потребителем способа оплаты;

• то, что инициирование потребителем продолжения (лонгации, пролонгации) срока погашения потребительского кредита (срока исполнения денежного обязательства)/срока кредитования/срока действия договора о потребительском кредите осуществляется с изменением условий предварительно заключенного договора. Начисление процентов происходит по договору в несколько периодов, срок и условия которых определены в договоре (периоды могут добавляться и / или изменять при заключении дополнительных соглашений к договору). Акционные условия (проценты и комиссии от 0,01%) по данным периодам действуют за каждый день до последнего дня до 23 часов 55 минут пользования каждого периода, определенного условиями договора. В случае если потребитель не выполнит оплаты процентов и/или комиссий в последний день последнего периода определенного в договоре до 23 часов 55 минут включительно Общество начисляет проценты и/или комиссии за каждый день по базовым условиям (1%) и потребитель должен будет оплатить проценты и/или комиссии за каждый день по базовым условиям договора, также следующий период будет начисляться по базовым условиям, определенным в договоре. Если потребитель погасит проценты и комиссии за первый действующий период договора до конца третьего дня до окончания данного периода и не погасит тело с процентами в последний день данного периода Общество имеет право начислять потребителю следующий период по акционной процентной ставке но с учетом положений определенных выше. Если потребитель оформит пролонгацию в действующем периоде Договора до конца третьего дня до окончания данного периода остаток начисленных Акционных условий (процентов и комиссий) Договора за каждый день перейдет на следующий период по Акционным условиям но с учетом положений определенных выше.

В допущении потребителем невыполнения или ненадлежащего выполнения обязательств согласно договора, возможны следующие последствия для потребителя: изменение кредитной истории потребителя, просрочка исполнения денежного обязательства, взаимодействие кредитодателя с заемщиком в рамках заключенного договора Кредита, уступка права денежного требования по договору в пользу третьих лиц и другие последствия, которые могут возникнуть в соответствии с действующим законодательством Украины и заключенного договора. В случае невыполнения/просрочки выполнения потребителем денежного обязательства по договору Кредита, заемщику на просроченную сумму Кредита за каждый день просрочки начисляются проценты в размере, определенном Сторонами в Договоре. В случае невыполнения заемщиком условий для применения акционной процентной ставки, пользование займом для него становится доступным исключительно на стандартных условиях – по базовой процентной ставке. В случае просрочки потребителем возврата Кредита, потребитель по требованию кредитодателя обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также три процента годовых от просроченной суммы. Также кредитодатель имеет право начислить штраф в размере 50% от тела Кредита но не больше чем половина суммы полученной потребителем по договору (для договоров общий размер кредита по которому превышает размер одной минимальной заработной платы на дату заключения Договора) или в размере 200% от тела Кредита но не больше удвоенной суммы, полученной потребителем по договору (для договоров по общий размер кредита по которому не превышает размера одной минимальной заработной платы), начисление штрафа является правом, но не обязанностью кредитодателя. ООО “СОС КРЕДИТ”, как кредитодатель, имеет право обратиться в суд с иском к потребителю с целью принудительного взыскания задолженности.

|