МИКРОКРЕДИТОВАНИЕ: ПРИЧИНЫ ПОПУЛЯРНОСТИ

Слово “микрокредитование” появилось на устах украинцев сравнительно недавно. С каждым днем все больше и больше людей берут кредиты онлайн, становясь клиентами микрофинансовых компаний. Давайте же разберемся подробнее, что такое микрокредитование и почему оно настолько популярно?

Идея

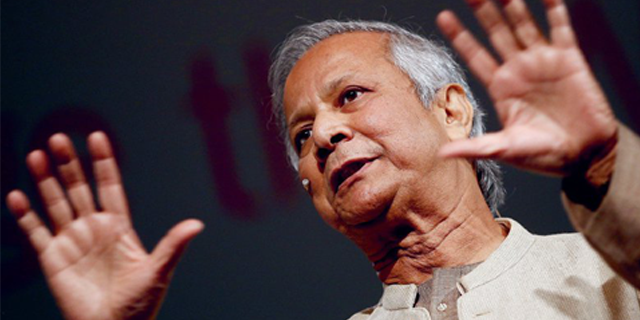

Автором идеи стал Мухаммед Юнус, профессор экономики из Бангладеш. Мухаммед получил образование на экономическом факультете Даккотского университета. После этого парень работал с небезызвестными экономистами Нурулом Исламом и Рехманом Собханом. Когда Мухаммед вернулся на родину, он решил помочь своей стране, которая переживала не самые лучшие времена. В 1974 году на Бангладеш обрушился голод.

Юнус выяснил, что даже минимальный кредит способен повлиять на выживание человека в подобных условиях. Молодой профессор решил проверить теорию опытным путем, задействуя собственные сбережения. Первый кредит размером в 27$ был выдан женщинам, которые трудились на фабрике бамбуковой мебели. Кстати, именно тогда он отметил, что банки не желают связываться с бедняками из-за высоких рисков невозврата денег.

Выход

Совсем скоро, через пару лет, Мухаммед открыл собственный банк под названием “Грамин”, который специализировался на микрокредитовании социально незащищенных слоев населения. В целом банк выдал около 4 миллионов займов общей суммой в 5 миллиардов долларов. Чтобы обеспечить возврат средств, специалисты разработали систему круговой поруки. Как это происходило на практике?

Люди, которые заинтересованы в кредитовании образовывают неформальную группу. Каждый из них ручается за другого, также они получают выгодную процентную ставку. В итоге клиенты довольны возможностью взять кредит, а банк – гарантиями возврата средств.

Микрокредитование сегодня

Если говорить о современных реалиях, то именно на опыте Мухаммеда Юнуса базируются предложения всех микрокредитных компаний не только в Украине, но и в мире. И SOS CREDIT не исключение. По данным Международного банка в мире существует около 7000 миллионов микрофинансовых организаций, в то время как клиентами, которые предпочитают кредиты онлайн являются более чем 16 млн. человек.

Что же привлекает клиентов?

В основном клиентами микрокредитных организаций являются люди, которые пытались брать кредиты в банке и потерпели поражение. В большинстве своем заемщики не справляются с завышенными требованиями, которые банковские учреждения предъявляют клиенту: поручители, залоги, справки с места работы и справка о доходах. А что, если человек не имеет официальной работы? Или его кредитная история далека от идеала?

Лояльность – именно за счет нее микрофинансовые организации все активнее развиваются в Украине. К тому же, оформление кредита онлайн занимает не более 20 минут, да и не требует особого пакета документов.

Зачем брать кредит онлайн?

В основном клиенты берут небольшие денежные суммы для срочных расходов: оплаты коммунальных платежей, покупку техники, другие неотложные нужды. Известны случаи, когда заемщики становились постоянными клиентами у МФО. Некоторые брали 1-2 кредита и, поправив свое финансовое положение, больше не возвращались к займам. Но есть и те, на счету которых более 50 и даже 100 кредитов.

Оформление займов онлайн намного проще, чем кажется. А еще неоспоримое достоинство МФО и компании в частности – деньги на карте уже через 15 минут. Как видите, влияние Мухаммеда Юнуса на состояние рынка микрокредитования неоценимо. Хотя за последние десятилетия многое изменилось, но потребность в более лояльном и надежном кредиторе только возрастает.

Гиперссылки на существенные характеристики услуги по предоставлению потребительского кредита.

Гиперссылки на существенные характеристики услуги по предоставлению потребительского кредита.

ПРЕДУПРЕЖДЕНИЕ

|

В случае использования финансовой услугой Общества с ограниченной ответственностью “СОС КРЕДИТ” (далее — Общество), предупреждаем о возможных следующих последствиях для потребителя:

• то, что нарушение выполнения обязательства по возврату Кредита может повлиять на кредитную историю и усложнить получение займа/кредита в дальнейшем;

• то, что финансовому учреждению запрещается требовать от потребителя приобретения каких-либо товаров или услуг от финансового учреждения или родственного, или связанного с ним лица как обязательное условие предоставления потребительского кредита;

• то, что для принятия осознанного решения о получении Кредита на предложенных условиях потребитель имеет право рассмотреть альтернативные разновидности потребительских кредитов и финансовых учреждений;

• то, что финансовое учреждение имеет право вносить изменения в заключенные с потребителями договоров Кредита только по согласию сторон;

• возможность потребителя отказаться от получения рекламных материалов средствами дистанционных каналов коммуникации;

• то, что возможные расходы на уплату потребителем платежей за использование Кредита зависят от выбранного потребителем способа оплаты;

• то, что инициирование потребителем продолжения (лонгации, пролонгации) срока погашения потребительского кредита (срока исполнения денежного обязательства)/срока кредитования/срока действия договора о потребительском кредите осуществляется с изменением условий предварительно заключенного договора. Начисление процентов происходит по договору в несколько периодов, срок и условия которых определены в договоре (периоды могут добавляться и / или изменять при заключении дополнительных соглашений к договору). Акционные условия (проценты и комиссии от 0,01%) по данным периодам действуют за каждый день до последнего дня до 23 часов 55 минут пользования каждого периода, определенного условиями договора. В случае если потребитель не выполнит оплаты процентов и/или комиссий в последний день последнего периода определенного в договоре до 23 часов 55 минут включительно Общество начисляет проценты и/или комиссии за каждый день по базовым условиям (1%) и потребитель должен будет оплатить проценты и/или комиссии за каждый день по базовым условиям договора, также следующий период будет начисляться по базовым условиям, определенным в договоре. Если потребитель погасит проценты и комиссии за первый действующий период договора до конца третьего дня до окончания данного периода и не погасит тело с процентами в последний день данного периода Общество имеет право начислять потребителю следующий период по акционной процентной ставке но с учетом положений определенных выше. Если потребитель оформит пролонгацию в действующем периоде Договора до конца третьего дня до окончания данного периода остаток начисленных Акционных условий (процентов и комиссий) Договора за каждый день перейдет на следующий период по Акционным условиям но с учетом положений определенных выше.

В допущении потребителем невыполнения или ненадлежащего выполнения обязательств согласно договора, возможны следующие последствия для потребителя: изменение кредитной истории потребителя, просрочка исполнения денежного обязательства, взаимодействие кредитодателя с заемщиком в рамках заключенного договора Кредита, уступка права денежного требования по договору в пользу третьих лиц и другие последствия, которые могут возникнуть в соответствии с действующим законодательством Украины и заключенного договора. В случае невыполнения/просрочки выполнения потребителем денежного обязательства по договору Кредита, заемщику на просроченную сумму Кредита за каждый день просрочки начисляются проценты в размере, определенном Сторонами в Договоре. В случае невыполнения заемщиком условий для применения акционной процентной ставки, пользование займом для него становится доступным исключительно на стандартных условиях – по базовой процентной ставке. В случае просрочки потребителем возврата Кредита, потребитель по требованию кредитодателя обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также три процента годовых от просроченной суммы. Также кредитодатель имеет право начислить штраф в размере 50% от тела Кредита но не больше чем половина суммы полученной потребителем по договору (для договоров общий размер кредита по которому превышает размер одной минимальной заработной платы на дату заключения Договора) или в размере 200% от тела Кредита но не больше удвоенной суммы, полученной потребителем по договору (для договоров по общий размер кредита по которому не превышает размера одной минимальной заработной платы), начисление штрафа является правом, но не обязанностью кредитодателя. ООО “СОС КРЕДИТ”, как кредитодатель, имеет право обратиться в суд с иском к потребителю с целью принудительного взыскания задолженности.

|